首先说保本问题。

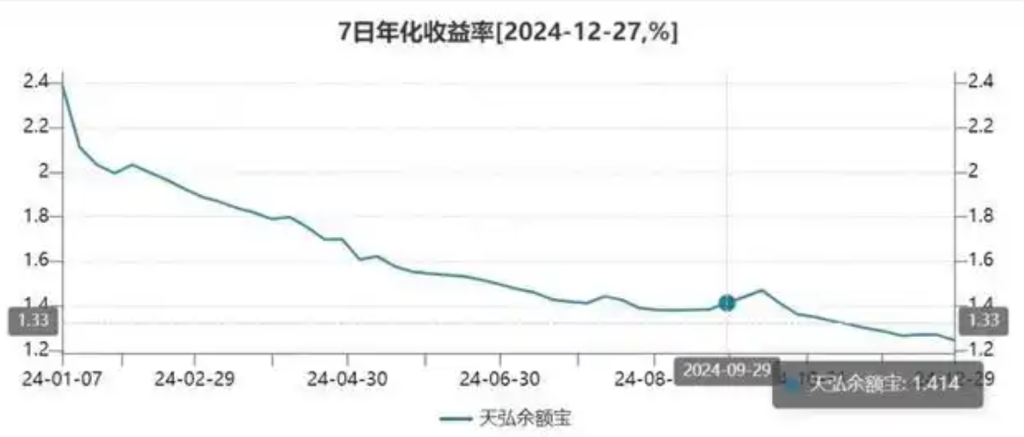

如果要保本,就存一些余额宝之类的,转入转出不要手续费,还能先用信用卡,信用贷付款,享受工资的利息。不过利息很低,之前是1w每天有接近7毛;2024,好像一万一天3,4毛。就算你放10w在余额宝。每天不够坐公交打车的。不多。没什么意思。这个钱都是替银行赚钱。但是资金安全。

现在利息这样低,还真比不上多年前的五年期十年期定期存款。哎。2020年5年定期存款利率

1、中国银行3.35%。

2、农业银行3.575%。

3、工商银行3.3%。

4、建设银行3.85%。

保本,就不要买这些。存起来更合适,百分之三五的收益其实就不要拿钱来承担基金这些风险了。买基金得做好10w赚10w和亏7w的准备。我记得在当时基金不好时,我中途买了什么保本型保险性质的东西,一年期,最后还搞得亏损。没办法,保本型只能是尽量保本,但是风险你自己要全部承担。

基金,股票,肯定追求高利润,但是只适合部分的钱,长期不用,要做长周期打算,以赚到钱为准才退出,以这个目标用钱才行。

首先我们是选择口碑好,盈利好,团队好的基金。

基金选择适合的经理给我们理财,基金经理是选明星股,市场有前景的股票,或者严重低估的有潜力的股。这样我们基本是取的A1成绩的基金,基金是取的A1成绩的股票。

所以我认为,我们的基金反应的就是经济形势的轮动和行业板块的轮动。特点就是轮动必定周期出现涨跌,盈利和亏损也是必定出现。我现在猛然觉得,输赢全在于你的资金是否安然度过这高低两个点。

这个过程有点像钓鱼:找地形,打鱼窝,买鱼竿,买饵料,蹲守(不论风雨),较少收获,较多收获。

比如在这几年疫情,高不过3700.低不过2800,2900. 有一些困难,但是这一波的高点在什么地方,值得深思。

假设我们在3500,3600玩了一波,在跌到3000以下时,我们清空了基金吗,没有,基金经理清空了股票吗,没有。因为都感觉不值得,投资是长期的。用亏损过后的钱再去非最低点补仓?

如果想要此波赚钱,我觉得非要从疫情当中彻底恢复不可。4000以上再说吧。

关注大盘,关注整体经济形势。就足够了。今天进多少明天出多少,股市每天都是反反复复,不会太影响我的基金。